风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

大家好,我是财官。今天这桩案子就充满了这种戏剧性:一家主营轮胎设备、名叫赛象科技的公司,其前十大股东名单上,竟同时出现了摩根大通和巴克莱银行两大国际巨头的自有资金。

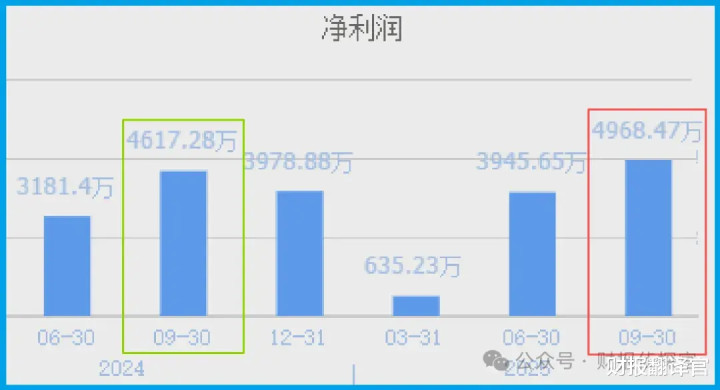

更耐人寻味的是,它的三季度业绩4968.47万元,不仅实现了7.61%的同比增长,更已超越去年全年水平。

利润回暖的背后,是两位“国际侦探”的提前布局,还是一场关于“机器人”与“智能制造”的价值发现之旅?让我们一起,翻开财报的卷宗。

第一幕:案发现场:一份“回暖”的利润表

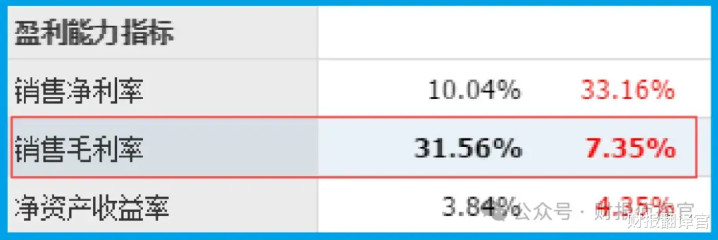

第一个关键线索浮出水面:销售毛利率达到31.56%,同比提升7.35个百分点。

毛利率是产品竞争力和定价能力的体温计。这个显著提升,强烈暗示公司产品结构可能在优化,或者成本控制取得了突破。这不仅仅是“卖得更多”,更是“赚得更多”。

第二幕:关键物证:订单与资产质量的“双重奏”

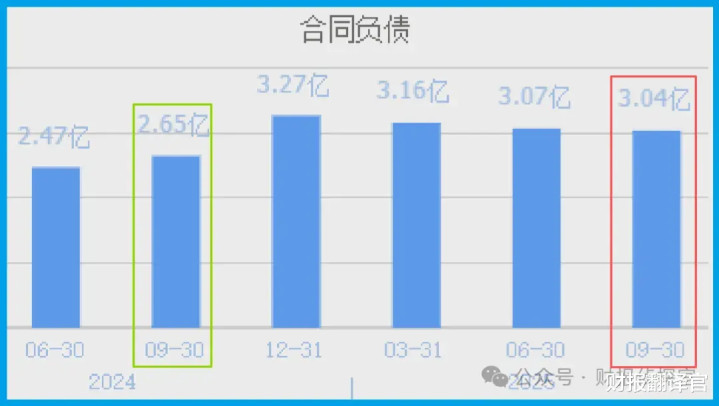

利润增长和毛利提升,需要有持续的订单作为“燃料”。数据显示,公司本期“收到客户的订单”金额为3.04亿元,同比增长14.39%。

订单的稳健增长,为未来业绩提供了可见度,证实了市场需求的存在。

更令人玩味的是另一个数据:坏账准备为1230.51万元,同比下降了25.63%。

在订单增长的同时,应收账款的风险敞口却在收缩。这通常意味着公司客户质量改善、回款管理加强,或者对下游的议价能力在提升。

健康的订单增长搭配优化的资产质量,构成了公司经营面向好的“双重证据”。

第三幕:神秘“证人”:国际投行的战略押注

然而,真正将本案推向高潮的,是两位背景显赫的“国际证人”:J. P. Morgan Securities PLC和BARCLAYS BANK PLC。它们以自有资金重仓入驻,绝非短线投机。

这类顶级机构的投资逻辑,往往基于深入的产业调研和长期趋势判断。它们的联手,像一束强光,照亮了公司财报之外的价值维度——机器人与智能制造。

第四幕:业务解码:轮胎工厂里的“物流机器人”

公司的机器人业务,并非人形机器人,而是专注于AGV智能物流装备。

这是“机器换人”在工业领域最成熟、最迫切的应用场景之一。在轮胎制造这类流程复杂的重工业中,AGV可以实现原材料、半成品、成品的全自动、柔性化搬运,是打造智能工厂、提升生产效率的关键一环。

公司以此为切口,将其在轮胎制造装备领域数十年的工艺理解,与移动机器人技术深度融合,提供的不只是AGV小车,更是面向特定行业的智能制造物流解决方案。

这或许正是其毛利率得以提升的深层原因:从卖标准设备,转向提供更高附加值的智能化系统。

风险告知

值得注意的是,公司销售周期长达450天,同比显著放缓34.77%。

这一指标反映了从产品发货到完成销售回款的整体周转效率出现下降,可能由于客户验收流程延长、交付条款变化或部分项目执行进度滞后所致。

财官结案陈词

赛象的财报,描绘了一幅“传统业务企稳回升,新兴赛道价值重估”的清晰图景。

那份4968万的利润和31.56%的毛利率,是基本盘焕发新生的证明;而14.39%的订单增长和下降的坏账,则展现了经营质量的扎实改善。

摩根与巴克莱的押注,其深层逻辑或许在于:他们看到的不仅是一家轮胎设备商,更是一家潜入工业智能化浪潮的“场景解决方案提供商”。

在智能制造与产业升级成为国家战略的今天,能够将特定行业工艺与自动化技术深度融合的企业,正迎来价值的重估窗口。

这起“案件”的真相在于,赛象的价值提升,本质上是其工业基因与智能时代需求的共振。

它的故事提醒我们,在寻找投资机会时,有时需要将目光从喧嚣的概念,投向那些正在用扎实的技术,默默改造传统行业生产效率的“赋能者”。

当国际资本用真金白银为其投票时,或许意味着,一场关于“机器红利”的精密传导,才刚刚开始。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

信康配资提示:文章来自网络,不代表本站观点。

沪深京行情 实时轮播

热点资讯